△자료=금융감독원

금융감독원이 최근 증가하기 시작한 달러보험 등 외화보험에 대해, '환테크' 상품이 아니므로 가입 전에 주의를 기울이지 않으면 낭패를 볼 수 있다고 17일 안내했다.

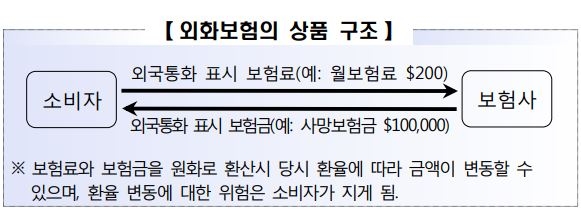

외화보험이란 보험료 납입 및 보험금 지급이 모두 외국통화로 이루어지는 보험 상품으로, 현재 판매중인 외화보험은 미국 달러 보험과 중국 위안화보험으로 구분된다. 이 상품들은 주로 메트라이프생명이나 푸르덴셜생명 등 외국계 보험사들이 취급하고 있다.

먼저 외화보험은 보험료와 보험금을 외국통화(예: 미국달러)로 주고 받으므로 소비자가 보험료를 낼 때에는 원화를 외화로 환전하게 되고, 보험금을 받을 때에는 외화를 원화로 환전하게 된다. 이 때 모두 당시 환율에 따라 원화가치가 달라질 수 있어 주의가 필요하다.

만일 보험료 납입시 환율이 상승하면 가입자의 보험료 부담이 늘어나고, 보험금 수령시 환율이 하락하면 보험금의 원화환산금액이 하락할 위험이 있다.

가령, 사망보험금이 30만 달러이고 매월 보험료로 750달러를 20년간 납부하는 외화종신보험의 경우 가입시 환율이 1,100원/달러였다면 첫 회 보험료는 원화로 82만5,000원에 해당한다. 그런데 보험료 납입기간 중도에 환율이 1,300원/달러로 18.2% 상승하게 되면 매월 보험료 부담액은 97만5,000원이 되어 처음보다 15만 원 증가하게 되는 것. 금감원은 이렇듯 외화보험은 환율 변동 위험성이 있다는 점을 유념할 필요가 있다고 제언했다.

또한 외국의 금리수준에 따라 금리연동형보험의 만기보험금 등이 변동 가능해 유의가 필요하다. 외화보험은 이율 적용 방법에 따라 크게 금리연동형과 금리확정형으로 나눌 수 있는데, 이 중 금리연동형 상품은 매월 공시이율이 변동하는 상품이다.

현재와 같이 미국 또는 중국의 금리수준이 우리나라보다 높은 상황에서 외화보험에 가입할 경우 이율 측면에서 원화보험보다 유리하다고 생각할 수 있지만, 대부분의 외화보험은 보험기간이 5년 또는 10년 이상으로 긴 편이므로, 장기간 외국의 금리가 계속해서 높은 수준을 유지할 것으로 기대하기는 어렵다는 것이 금감원의 설명이다.

끝으로 금감원은 외화보험은 환테크를 위한 금융상품이 아니라고 지적했다. 금감원은 최근 인터넷 블로그 등에서 외화보험이 환차익을 얻을 수 있는 금융상품으로 소개되는 경우를 경계하며, 외화보험에 가입한 이후에 환율이 하락하면 계약해지 외에는 환율변화에 능동적으로 대처할 만한 방안이 마땅치 않다고 설명했다.

금감원은 “게다가 계약을 해지할 경우 해약환급금이 원금보다 적을 우려가 있으므로, 소비자들은 외화보험이 단기적인 환테크를 위한 수단이 아님을 유념해야 한다”고 제언했다.

장호성 기자 hs6776@fntimes.com

![전기차 넘어 반도체로…1분기 반도체 레버리지 ETF 러브콜, 엔비디아도 껑충 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042409390706369179ad4390720323576144.jpg&nmt=18)

![HD현대마린솔루션, 수요예측 흥행…최종 공모가 ‘밴드 상단’ 8만3400원 확정 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404241547220515322f8e8c22c2112011744.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)