금융당국은 지난 2014년부터 꾸준히 카드 가맹점 수수료를 낮춰오다 지난해 11월 ‘카드수수료 종합개편방안’을 발표했다.

신용카드 우대수수료 적용 대상을 연 매출 5억원 이하에서 30억원 이하 가맹점으로 확대하는 등 영세·중소가맹점 수수료율 인하하겠다는 게 주 내용이다. 카드 수수료율이 낮아지는 건 처음 있는 일은 아니지만, 카드업계는 지난 개편안으로 순익 손실이 크게 일어날 것으로 예상한다.

신용카드사가 입은 타격은 수수료 수익 인하가 시작된 올해부터 그대로 드러났다. 7개 전업 카드사의 올해 1분기 당기순이익은 4534억원으로 집계됐다.

이는 전년 같은 기간과 비교해 30억원(0.7%) 줄어든 수치다. 가맹점 수수료 수익 의존도가 높은 중소형 카드사는 더 큰 타격을 입었다.

롯데카드는 167억원(38.7%), 우리카드는 153억원(38.9%), 하나카드는 73억원(28.6%) 순이익이 급감했다. 일부 카드사는 개선된 실적을 내놓았지만 일회성 요인 영향이 컸다. 카드사 몇몇은 비용절감을 통해 실적 개선을 유도했다.

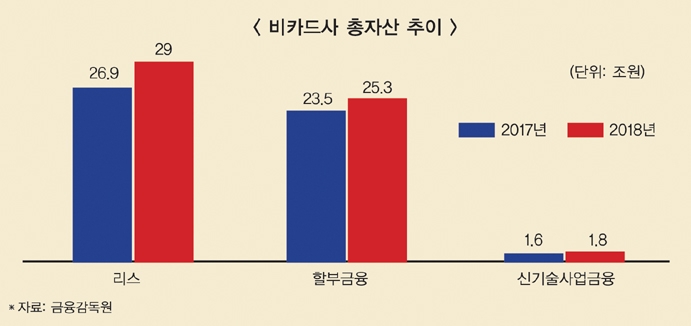

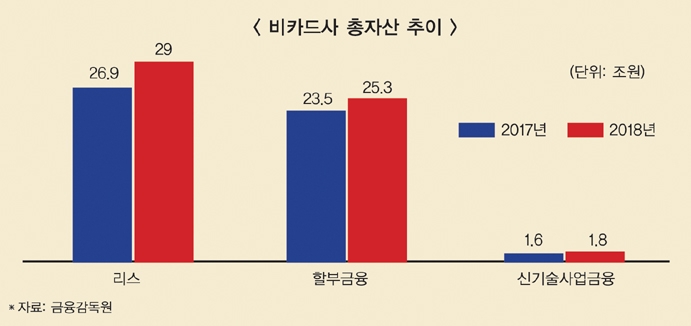

한편 신용카드를 제외한 나머지 여신업권은 성장하고 있다. 지난 4월 금융감독원이 밝힌 ‘2018년 여신전문회사 영업실적(잠정)’ 자료를 보면 신용카드사를 제외한 여전사 97곳의 총자산은 143조5000억원으로 전년 말(131조1000억원)보다 9.5% 늘어났다.

이중 캐피탈의 상징 업무라고 할 수 있는 할부·리스 자산은 56조원으로 전년 말 대비 4조원이 늘었다. 여기에 가계와 기업대출 영역에 진출하는 여전사들이 늘어나면서 대출자산도 크게 증가했다(2017년 61조원→2018년 69조원). 이에 따라 고유업무(할부금융·리스 등) 순이익이 전년(2조5432억원)보다 8.5%(2167억원) 늘었고 이자수익도 같은 기간 13.6%(6360억원) 증가했다.

다만 순이익은 소폭 증가하는 데 그쳤다. 2018년 당기순이익은 1조9427억원으로 전년(1조9244억원)보다 183억원 늘었다. 자금 조달 비용 증가와(3659억원) 대손비용(3428억원) 부담이 커진 것이 주된 이유다.

카드업계는 곧 실적 발표를 앞둔 2분기부터 수수료 인하분이 본격적으로 반영돼 더욱 암울한 성적표를 받을 것으로 전망하고 있다.

비 카드사들은 가계대출 총량규제(DSR) 요인으로 대출성 자산을 늘리기는 어렵지만 레버리지 비율만 맞추면 카드사보다 타 분야로의 사업 확대가 자유로워 성장세를 이어갈 것이라는 게 다수 금융권 전문가들의 시각이다.

유선희 기자 ysh@fntimes.com

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

!['힐스테이트' 말고 '디에이치'…신반포 22차, 역대 최고가 경신 [공사비 긴급진단①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240423093432088785e6e69892f2208613587.jpg&nmt=18)

![공사비 갈등에 ‘시공사’ 교체…“분담금 늘 것, 신중해야”[공사비 긴급진단②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023073002153502411dd55077bc2114205175189.jpg&nmt=18)

![[한지붕 오너일가] GS리테일 허연수·허서홍·허치홍...한층 강화된 오너 경영체제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042316352400512b5b890e35c2115218260.jpg&nmt=18)

![코칩, 공모가 상단 초과 1만8000원 확정…경쟁률 988.32대 1 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404231444570017722f8e8c22c2112011744.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)