▲ 사진: 이병찬 신한생명 사장

이병찬 신한생명 사장(사진)은 햇수로 36년째 보험업계에 몸담고 있는 신한금융지주 내 최고의 보험 전문가 중 하나다. 이병찬 사장은 2001년 신한생명에 상무로 합류한 뒤, 2005년 부사장, 2013년 고문, 2014년 신한생명 연수원장 등을 거쳐 2016년부터 신한생명의 수장이 됐다.

지난 2017년 한차례 임기를 마쳤던 이 사장은 경영능력과 위기대처 능력 등을 높게 평가받아 올해 3월 1년 연임에 성공했다.

신한금융그룹 계열사 CEO들은 통상적으로 2년 임기에 1년의 추가 임기를 지내므로, 이 사장의 연임 가능성은 미지수라는 관측이 많다.

그러나 신한금융지주가 최근 오렌지라이프를 품에 안게 되면서 회사 안정화가 필요하고, IFRS17 대비 등으로 인해 보험업계가 유례없는 격변의 시기를 맞이하고 있다는 점을 들어 신한금융 내 최고의 베테랑 보험 전문가인 이병찬 사장에게 1년의 시간이 더 주어질 것이라는 관측도 나오고 있다.

◇ 취임 이후 일찌감치 체질개선 돌입 ‘선견지명’…올해 순이익·RBC 비율 안정세

이병찬 사장의 경영 공과 중 가장 눈에 띄는 부분은 새 국제회계기준(IFRS17)에 대비해 다른 보험사보다 일찍 체질개선 작업에 돌입했다는 점이다.

이병찬은 2016년 3월 취임 직후부터 신한생명의 상품 포트폴리오를 저축성보험 비중을 낮추고 보장성보험 비중을 높여왔다.

신한생명의 저축성보험 비중은 2015년 말 22%에서 이 사장 취임 이후인 2016년 말 12%로 낮아졌다.

지난해 말 5% 수준까지 떨어져 생명보험업계에서 가장 낮은 수준의 저축성보험 비중을 달성했다.

생보업계의 평균적인 저축성보험 판매 비중이 20~30% 수준인 것으로 미루어 볼 때 신한생명의 행보는 주목할 만한 부분이다.

IFRS17의 골자는 보험의 부채를 원가가 아닌 시가로 평가하는 것이다. 이 기준대로면 저축성보험이 부채로 잡히기 때문에 자본 확충 부담이 커지게 된다.

지난해 말부터 보험사들은 저축성보험의 비중을 줄이고 보장성보험 상품 라인업을 강화하는 전략을 펴고 있다.

그러나 이 과정에서 외형 성장에 도움을 줬던 저축성보험이 쪼그라듦에 따라 국내 생명보험사들의 3분기 누적 영업 손실은 16조8491억 원으로 전년 동기 대비 1조 원 이상 늘었다.

지난해보다 저축성보험 분야에서 5조 원 이상의 실적 저하가 있었기 때문이다.

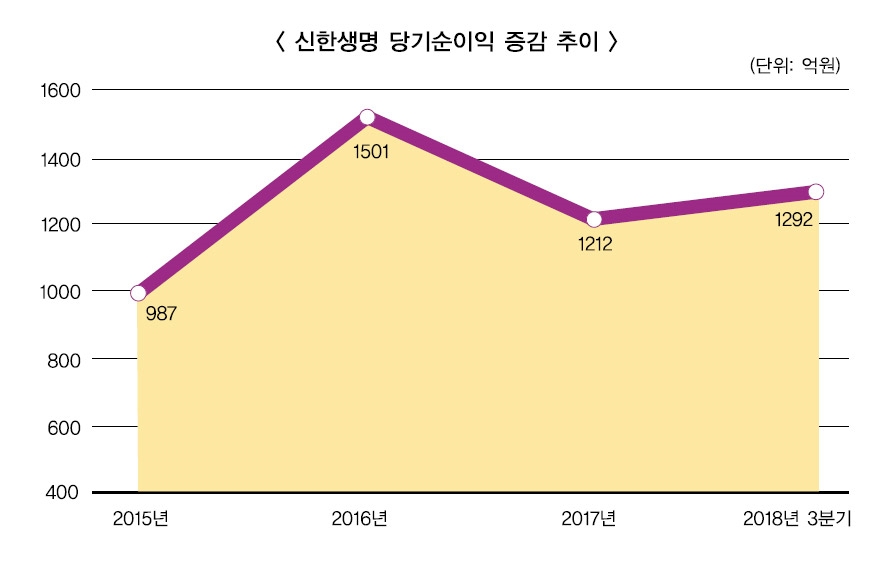

반면 신한생명은 일찍부터 저축성보험 비중을 줄이는 전략을 편 결과 이러한 영업 손실을 최소화한 것은 물론, 3분기 누적 순이익으로 1292억 원으로 전년동기 대비 25.0% 증가한 성적표를 받아들었다.

이는 생보업계에 만연한 역성장 기조 속에서 거둔 호성적이라 더욱 의미가 크다.

이병찬 사장은 체질개선 속에서도 수익 규모가 크게 줄어들지 않도록 꾸준한 관리를 가해왔다. 이 사장 취임 전인 2015년에 1000억 원의 당기순이익을 거뒀던 신한생명은 2016년 1510억 원을 거두며 성장했지만, 체질개선이 본격화된 2017년에는 1210억으로 약간 후퇴한 순이익을 거뒀다.

그러나 올해 신한생명은 3분기까지 이미 1292억 원의 순이익을 거두며 전년도 실적을 넘어섰다. 체질개선은 이미 성공적이라는 평이 나오므로 더 높은 상승세도 기대할 수 있는 상태다.

보험사의 재무건전성을 나타내는 지급여력(RBC) 비율에서도 지난해 말 174%로 업계 평균을 밑돌던 수준에서 벗어나 9월말 기준 197.4% 수준으로 당국의 권고 기준인 150%에 비해 양호한 수준까지 개선됐다.

물론 이는 생보업계 전체 평균인 250% 수준에는 다소 못 미치는 수치지만, 오렌지라이프 인수 작업이 마무리된 뒤 안정화 궤도에 오르면 더욱 오를 수 있을 것으로 기대된다.

여기에 이 사장이 취임 직후 만든 ‘디지털전략팀’은 생보업계 최초로 생체인증을 도입하는 등 디지털금융 도입을 위한 바탕을 다지기도 했다.

올해에도 인슈어테크 대한 투자는 꾸준히 이어져, 신한생명은 2018년 모바일 간편이용 등록 서비스와 예상 보험금 조회 서비스, 자동차 보장 분석 서비스 등을 잇달아 선보이며 시장의 좋은 반응을 이끌어내고 있다.

◇ 직원 친화 ‘휴(休) 경영’ 정신 강조... “직원을 믿어야 성과가 따라온다”

이병찬 사장은 어려운 보험업 환경 속에서도 ‘휴(休) 경영’ 철학을 일관되게 추진해왔다.

‘선진국처럼 일하고 선진국처럼 쉬자’는 원칙을 통해 임직원들에게 확실한 복지를 제공함은 물론, 전 직원들에 대한 신뢰와 확신을 통해 우수한 실적을 이끌어내는 등 이러한 ‘믿음의 경영’은 실제로 성과를 내고 있기도 하다.

대표적으로 신한생명은 지난해부터 회사 전체에 ‘PC 오프’를 도입해 운영하고 있다. 매일 오후 6시30분이 되면 회사 전체 컴퓨터가 꺼지는 제도로, 회사가 직원들이 일찍 퇴근할 수 있도록 강제하는 방안으로 마련되었다. 2014년부터 매주 수요일에만 시행되던 이 제도는 이병찬 사장의 특별지시로 지난해 6월 전 회사로 확대되었다.

건강관리를 시작하는 직원들을 지원하기 위한 ‘금연 및 체력 증진 건강관리 프로그램’을 실시하는 등 건강한 근무환경을 위한 노력도 병행됐다.

IFRS17 도입으로 인해 보험사들은 판매가 까다로운 보장성보험의 판매 비중을 높여야 한다는 이유로 골머리를 앓고 있다.

이로 인해 보험회사는 물론 지점장들, 설계사들 사이에서도 피로감과 어려움을 호소하는 목소리가 커지고 있는 상황이다.

이병찬 사장은 이러한 피로감을 덜어주기 위해 지난해부터 전국 영업점 170여 곳에서 시행하던 ‘마감보고’ 제도를 과감히 폐지했다.

마감보고는 각 지점들의 영업실적을 평가하고, 지점 간 경쟁을 촉진하기 위해 모든 보험사가 매달 말 시행하고 있는 제도다.

이병찬 사장은 ‘직원들을 믿어야 회사가 잘 된다’는 철학 아래, 임원들의 반대를 무릅쓰고 지점장들에게 전권을 위임하는 차원에서 마감보고 제도를 혁파했다.

보험업계는 이로 인해 불완전판매가 증가하고 실적 부풀리기 등이 늘어날 것이라며 우려의 눈길을 보냈으나 결과는 반대였다. 이 사장 취임 전까지 1.63%로 업계 1위를 달리던 불완전판매 비율은 지난해 0.26%를 기록해 오히려 크게 하락했다. 이병찬 사장 특유의 ‘믿음의 경영’이 빛을 발한 것으로 풀이된다.

◇ 신한 계열사 최고령 CEO…오렌지라이프 합병 작업 두고 ‘보험전문가’ 이 사장 행보 주목

실적과 내부평가 면에서 흠잡을 곳 없는 행보를 보여 왔던 이병찬 사장이지만, 연임에 변수로 작용할 수 있는 것은 신한금융지주의 인적 쇄신 기조다.

이 사장으로 1955년생으로 올해 63세다. 전임자였던 이성락 전 사장(1958년생)보다도 나이가 많은 것은 물론, 신한금융 사장단 가운데서도 최고령이다.

조용병닫기

조용병기사 모아보기 신한금융회장의 신임도 두터우며, 취임 후 신한생명을 잘 이끌어온 이 사장이기에 조직 안정화 차원에서 이 사장을 한 번 더 신임할 것이라는 관측도 있지만, 보다 젊은 조직을 만들기 위해 이미 3년의 임기를 마친 이 사장이 세대교체의 대상이 될 것이라는 반대 의견도 있다.

조용병기사 모아보기 신한금융회장의 신임도 두터우며, 취임 후 신한생명을 잘 이끌어온 이 사장이기에 조직 안정화 차원에서 이 사장을 한 번 더 신임할 것이라는 관측도 있지만, 보다 젊은 조직을 만들기 위해 이미 3년의 임기를 마친 이 사장이 세대교체의 대상이 될 것이라는 반대 의견도 있다. 변수가 될 수 있는 것은 올해 신한금융이 신한생명보다 훨씬 덩치가 큰 오렌지라이프 인수에 성공했다는 점이다.

오렌지라이프는 보험업계 전체에서도 손꼽히는 안정적인 재무구조와 탄탄한 영업력을 자랑하는 회사다.

오렌지라이프와 신한생명의 자산규모를 합치면 총 자산이 62조2725억 원의 업계 5위 매머드 생보사가 탄생한다는 점도 주목할 부분이다.

신한금융은 인수 작업을 마무리 짓기 위해 금융당국에 자회사 편입 신청 서류를 제출해 심사를 진행 중이며, 이르면 내년 2월 중 승인 여부가 결정될 것으로 보인다.

다만 보험업계는 신한금융지주가 신한생명에 자금을 투자하지 않고 오렌지라이프를 인수한 만큼 중장기적으로 오렌지라이프와 합병을 통해 건전성을 확보할 것으로 보고 있다.

신한생명보다 덩치가 크고, 외국계 보험사로 조직문화도 크게 차이나는 오렌지라이프를 안정적으로 합병하고 조직 통합을 진행하기 위해서는 관록과 능력이 충분히 검증된 이병찬 사장의 역할이 필요할 것이라는 관측이 나온다.

일각에서는 미래에셋생명과 PCA생명이 통합하는 과정에서 미래에셋생명의 하만덕 부회장이 PCA생명으로 건너가 조직 통합 작업을 준비했던 전례에 비춰 신한생명과 오렌지라이프의 합병도 비슷한 양상으로 진행될 수도 있다는 관측을 내놓고 있다.

그러나 신한생명 측은 “아직 임기가 3개월이나 남아있어 후속 논의는 전혀 결정된 바가 없다”고 전하는 한편, “인사 문제에 대해서는 금융지주 측이 결정할 문제라 말씀드리기가 조심스럽다”고 밝혔다.

장호성 기자 hs6776@fntimes.com

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![전기차 넘어 반도체로…1분기 반도체 레버리지 ETF 러브콜, 엔비디아도 껑충 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042409390706369179ad4390720323576144.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)