△ 자료 : 각 사 경영공시

작년 최대 실적을 기록한 저축은행 업계가 내년부터는 성장세가 꺾일 조짐을 보이고 있다. 금융당국의 가계부채 일환으로 시행한 대출총량규제와 충당금 적립 기준 강화 때문이다. 이로 인해 가계대출 등 리테일 상품이 주력인 몇몇 저축은행들은 3분기 대출 총량규제와 충당금 여파를 직격타로 맞았다.

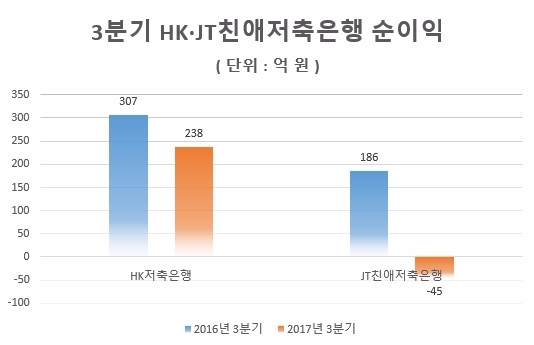

6일 저축은행 업계에 따르면, JT친애저축은행은 3분기 -45억원 순이익을 기록해 적자전환했으며, HK저축은행은 238억원을 기록 전년동기대비 22.5% 감소했다.

JT친애저축은행 가계대출이 중심이다보니 대출 총량규제 영향을 받았다. 3분기 경영공시에 따르면, JT친애저축은행 가계자금대출 비중은 63.67%, 기업자금대출 비중은 34.05%다. 규제로 신규 영업을 늘리기 어렵고 중신용자에서 고신용자 위주로 영업을 하다 보니 이자이익이 줄었다는 설명이다.

HK저축은행은 가계자금대출 49.5%, 기업자금대출 50.4%으로 비중이 반반이지만 대출 총량규제로 금리가 높은 대출을 못하게 되면서 만기 연장된 대출 상쇄가 이뤄지지 못했다.

HK저축은행 관계자는 "보통은 만기가 돌아오는 대출로 줄어드는 이익을 보충하기 위해 신규 영업을 진행하지만 대출 총량 규제로 신규 영업을 많이 하지 못했다"며 "새로운 대출이 들어와도 이전 만기된 대출이 최고금리 인하 전 대출이었던 점에서 이자이익이 줄어들 수 밖에 없었다"고 말했다.

SBI저축은행와 OK저축은행은 각각 717억원 376억원을 기록하며 35.5%, 39.8% 증가했으며 한국투자저축은행도 491억원으로 전년동기대비 54.9% 증가세를 보였다. 웰컴저축은행은 524억원으로 전년동기 320억원보다 100억원 이상 증가했다.

가계대출이 비중이 높음에도 3분기 선방한 OK저축은행, 웰컴저축은행도 세부적으로 살펴보면 가계대출 이익이 줄어들었다는 설명이다. 웰컴저축은행은 가계대출 감소분을 만회하기 위해 기업대출 영업에 나서고 있다. 연초에 충당금을 미리 쌓아놨다는 점도 규제 여파를 막아낼 수 있었다는 게 업계 분석이다.

저축은행 업계 관계자는 "OK저축은행이나 웰컴저축은행은 연초에 충당금을 초반에 적립해 선방할 수 있었다"고 말했다.

웰컴저축은행 올해 3분기 대손충당금은 193억원으로 전년동기 98억원 대비 96.9% 증가했다.

웰컴저축은행과 OK저축은행을 제외한 SBI저축은행, 한국투자저축은행은 가계대출 의존도가 높지 않아 대응이 가능했지만 리테일 부문만 놓고보면 영향을 받을 수 밖에 없었다.

SBI저축은행은 기업대출로 이익을 견인했지만 리테일대출에서는 고전을 면치 못했다.

SBI저축은행 대표 중금리 상품 '사이다'는 작년까지 월 500억원 이상 판매할 정도로 영업이 잘됐으나, 최근에는 총량규제 여파로 한달 90~100억원 정도밖에 판매가 되지 않는 상황이다. 사이다 자체도 수익이 많이 남지 않아 사이다 판매분을 금리가 높은 '바빌론'으로 메웠지만 이마저도 총량 규제로 리테일금융 판매가 어려운 상황이다.

저축은행 업계 관계자는 "올해는 버틸 수 있지만 당장 새로운 먹거리도 없는 상황에서 저축은행이 수익 내기가 만만치 않다"며 "사실상 가계대출밖에 못하는 상황에서 대출을 규제하는건 영업을 하지 말라는 소리"라고 말했다.

전하경 기자 ceciplus7@fntimes.com

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![[현장] 성수동에 열린 농심 놀이동산…'짜파게티 분식점' 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240418153222034316febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)