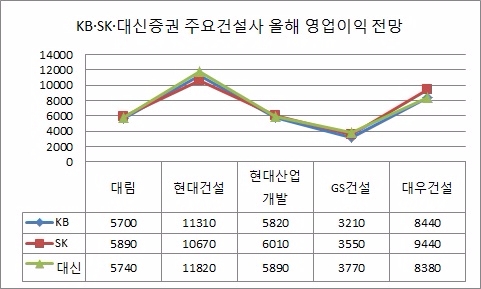

단위 : 억원, 자료=KB증권, SK증권, 대신증권.

16일 KB·SK·대림증권에 따르면 현대건설은 올해 최대 1조1820억원의 영업이익을 기록할 것으로 예상된다. 대신증권이 가장 높은 1조1820억원을 전망했으며 KB증권 1조1310억원, SK증권이 1조1310억원으로 내다봤다.

증권사 3곳 모두 현대건설이 국내 사업의 호조가 올해까지 이어질 것으로 전망했다. 장문준 KB증권 연구원은 "현대건설은 여타 건설사와 달리 대규모 손실 없이 5~6% 안정적 수준의 영업이익률을 기록하고 있다"며 "2015년 2만2000가구, 지난해 1만6000세대로 이어진 대규모 주택공급 결과로 국내 사업 호조가 올해까지 이어질 것"이라고 예상했다.

가장 높은 영업이익을 전망한 박찬주 대신증권 연구원도 "현대건설은 국내 건축부문과 계열사인 현대엔지니어링의 원가율 개선에 힘입어 안정적 수익이 이어질 것"이라고 내다봤다.

단, 해외프로젝트 매출 정상화가 지연되고 있는 점을 불안요소로 꼽았다. 박찬주 대신증권 연구원은 "지난 2분기에 이어 3분기에도 이라크 카르발라 정유공장, 베네수엘라 정유공장 등 해외프로젝트 매출 정상화 속도가 다소 지연되고 있다"고 지적했다.

김세련 SK증권 연구원은 "해외프로젝트 매출 지연은 올해 실적에 큰 도움이 되지 못할 것"이라며 "유의미한 해외 성장은 내년에 나타날 것으로 보인다"고 분석했다.

대우건설도 최대 9440억원의 영업이익을 기록할 것으로 예상됐다. SK증권이 가장 높은 영업이익을 나타낼 것이라고 내다봤고 KB증권 8440억원, 대신증권 8380억원으로 전망했다.

김세련 SK증권 연구원은 "대우건설은 주택 규모 확대에 따른 실적 성장이 기대된다"며 "남은 4분기에 해외 부문이 적자가 나더라도 약 9500억원에 육박하는 영업이익은 무난하게 달성할 것"이라고 분석했다.

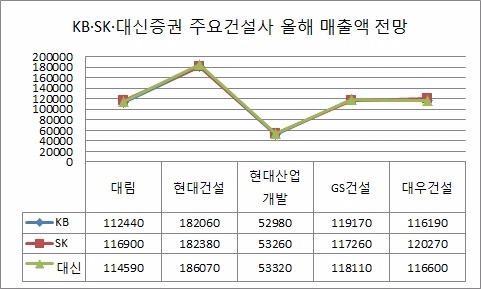

단위 : 억원, 자료=KB증권, SK증권, 대신증권.

대림산업과 현대산업개발도 올해 6000억원에 가까운 영업이익을 기록할 것으로 세곳은 예상했다.

SK증권은 대림산업과 현대산업개발이 각각 5890억원, 6010억원의 영업이익을 달성해 가장 높은 수치를 제시했다. KB증권은 대림산업 5700억원, 현대산업개발이 5820억원을 기록할 것으로 봤다. 대신증권은 대림산업 5740억원, 현대산업개발이 5890억원의 영업이익을 나타낼 것으로 전망했다.

대림산업의 경우 유화부문의 높은 이익률과 주택부문 호조가 6000억원에 가까운 영업이익을 뒷받침한다고 3곳은 분석했다. 장문준 KB증권 연구원은 "유화부문의 경우 고점 대비 하락에도 불구하고 높은 이익률이 유지되고 있다"며 "수익성 양호한 주택부문의 매출증가와 해외부실 마무리로 건설부문 수익성 역시 증가하고 있다"고 분석했다.

현대산업개발은 주택부문 호조가 올해 실적을 이끌 것으로 봤다. 박찬주 대신증권 연구원은 "3분기 중 개포 1동 주공 아파트 재건축, 1조850억원 규모의 신축공사 4건 수주 등으로 신규 수주 2억원 달성은 무난해 보인다"고 전망했다.

GS건설은 국내 주택사업 호조에도 불구하고 해외사업 부진이 발목을 잡아 최대 3770억원의 영업이익을 기록할 것으로 분석했다.

가장 높은 실적을 전망한 박찬주 대신증권 연구원은 "강남권 재건축 사업에 적극적으로 참여하고 있는 GS건설은 반포 주공 1단지 1·2·4주구 재건축 시공권 확보에 실패했지만, 한신4지구 재건축 수주에 성공해 주택사업 경쟁력을 유지하고 있다"며 "그러나 3분기 해외 원가율이 100%를 상회하는 수준이 유지될 것으로 예상된다"고 말했다.

김세련 SK증권 연구원은 "GS건설은 해외 수주 감소에 대한 우려가 있다"며 "잔여 현안에 대한 추가 원가 상승 리스크, 재건축 사업의 시공사 현금 보유고 중요도 상승 등이 불안요소"라고 덧붙였다.

서효문 기자 shm@fntimes.com

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![[4월 4주 청약일정] ‘일광 노르웨이숲 오션포레’ 등 전국 9곳 3836가구 청약 접수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240419150251047395e6e69892f121162196195.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)