절세혜택은 늘어나고, 중도인출도 가능

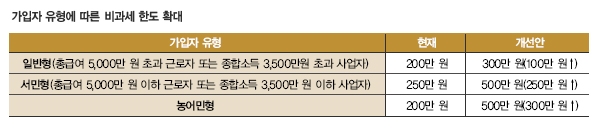

이에 정부는 2017년 소득세법 개정안을 통해 ISA가 서민들의 효과적인 재산형성 도구로 활용될 수 있도록 절세혜택을 강화하고, 중도인출을 가능하게 했다. ISA는 만기에 순소득의 일정부분을 비과세 해주는데 서민형은 250만 원까지 그리고 일반형과 농어민형은 200만 원까지 비과세 혜택을 받을 수 있다. 그러나 앞으로는 서민형과 농어민은 500만 원으로, 일반형은 300만 원으로 비과세 한도가 늘어난다. 비과세 한도가 늘어남에 따라 최대 46만 2,000원을(※가입자에 따라 상이) 추가로 절세할 수 있다.

보통 절세계좌는 미래의 재산형성을 위해 중도인출을 엄격히 제한할 뿐만 아니라 설혹 중도인출을 하더라도 세제상의 불이익이나 수수료 혹은 다른 형태의 페널티로 가입자의 지속적인 저축을 유도한다. 그런데 ISA에서의 중도인출은 불이익이 전혀 없다. 따라서 이번 ISA 중도인출 허용은 상당히 파격적인 것으로 평가 받는다.

절세혜택 극대화하려면 해외펀드에 투자해야

이렇게 확 달라진 ISA를 활용하려면 어떻게 해야 할까? 현재 정기예금 금리가 연 1.6~1.8% 수준이므로 ISA에서 비과세 혜택을 챙겨도 그 효과가 미미하기 때문이다.

또한 국내 주식형 펀드는 매매 차익에 대해 과세를 하지 않기 때문에 ISA를 이용해도 추가적인 절세효과가 크지 않다. 따라서 해외 펀드를 ISA계좌에서 일정 부분 편입해 투자하면 ISA의 절세혜택을 활용할 수 있다.

![3대 신용평가사, 잇따라 저축은행 부동산PF 부실 우려 제기…“손실 커질 수 있다”[2금융 부동산PF 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041913160409297237391cf8611513838246.jpg&nmt=18)

![수요예측에 1조 뭉칫돈 속속…연초효과 넘어 2분기 증권채 발행 '순항' [채권 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041909391504586179ad4390712813480118.jpg&nmt=18)

![송파구 헬리오시티 25평, 20.3억원에 신규거래 [일일 아파트 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2023110915385506755b372994c951245313551.jpg&nmt=18)

![증권업, 올해 1분기 호실적 전망…부동산 PF 리스크는 여전 [금융사 1분기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404191007350249922f8e8c22c2221125824.jpg&nmt=18)

![최원석 대표, 비씨카드 해외법인 실적 개선 성공…전년 대비 99%↑ [2023 카드사 해외사업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2022031821530100933dd55077bc2175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)