글로벌 자금은 이제 신흥 시장으로 몰린다

신흥 시장에 대한 긍정 시그널이 명확해지고 있다. 2016년 7% 정도 상승한 MSCI(Morgan Stanley Capital International) 신흥 시장 지수가 올해 6월 초까지 12%가 넘게 오르고 있다.

신흥국 채권에 투자하는 글로벌 채권 펀드는 작년부터 순유입으로 돌아섰다. 즉 2015년에는 264억 달러(약 30조 원)가 순유출됐지만, 2016년과 2017년(5월까지)에 각각 226억 달러(약 25조 6,000억 원)와 372억 달러(42조 1,600억 원)가 순유입됐다. 한마디로 지난 수년 동안 미국을 비롯한 선진 시장으로 흘러 들어간 자금이 신흥 시장으로 되돌아오고 있는 것이다.

경제 회복, 양호한 실적, 저평가 매력으로 호감도 UP

신흥 시장으로 돈이 유입되는 가장 큰 이유는 신흥국 경제가 회복되고 기업 실적이 개선되고 있기 때문이다. 일반적으로 신흥 증시와 선진 증시는 각 지역의 경제 성장률 차이와 유사한 흐름을 보인다. 이에 글로벌 금융 위기 이전에는 신흥국이 선진국보다 빠른 경제 성장을 기록하면서 증시 성과도 우위를 보였었다. 하지만 글로벌 금융 위기 이후 신흥국의 성장률이 크게 낮아지면서 신흥 증시 성과 또한 선진 증시에 비해 부진을 면치 못했다. 이랬던 신흥 시장이 지난해 말을 기점으로 살아나고 있는 것이다.

선진 증시와 신흥 증시 PER의 상대적 저평가 폭은

10년 이래 가장 크게 벌어진 상태다.

선진 증시 대비 신흥 증시의 상대 저평가 매력도가 아주 커졌다는 얘기다.

선진 시장 대비 신흥 시장 주식 가격이 낮은 것도 자금 유입의 또 다른 이유다. 실제, 글로벌 저금리와 선진국의 양적 완화 정책으로, 선진국을 비롯한 글로벌 시장의 주가가 전반적으로 높아졌다. 신흥국 증시도 2011년 이후 주가수익비율(PER)이 상승했으나 선진국 증시에 비해서는 PER의 상승 폭이 크지 않다. 따라서 선진 증시와 신흥 증시 PER의 상대적 저평가 폭은 10년 이래 가장 크게 벌어진 상태다. 다시 말해 선진 증시 대비 신흥 증시의 상대 저평가 매력도가 아주 커졌다는 얘기다.

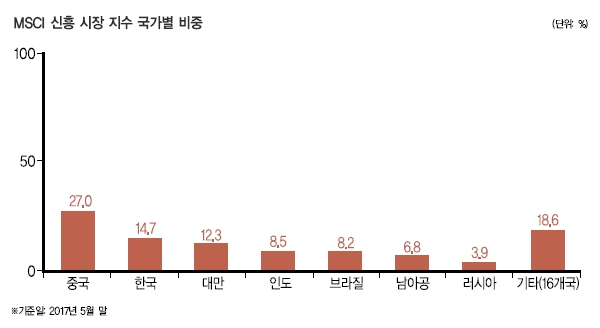

국내 주식 시장의 경우 MSCI 기준으로는 여전히 신흥 국가로 분류되는데, 미국을 비롯한 글로벌 경제 회복 덕분에 우리 기업의 실적도 눈에 띄게 개선되면서 외국인의 한국 주식 매수세도 두드러지고 있다.

신흥 시장 내 국가별 차별화는 존재, 분산투자가 정답

하지만 신흥 시장이라고 상황이 다 똑 같은 것은 아니다. 과거 신흥국 가운데 가장 인기를 끈 중국의 경우, 외국인 투자가 제한된 본토 시장과 외국인이 자유롭게 투자할 수 있는 홍콩 시장으로 구분되는데, 현재는 홍콩 시장 투자 전망이 중국 본토 시장보다 낫다. 중국 정부가 부동산 과열, 공급 과잉 문제 등을 해결하기 위해 긴축 정책을 이어가면서 상해종합지수의 지지부진한 흐름이 지속되고 있기 때문이다. 더욱이 중국 본토 주식 시장은 외국인 투자가 제한된, 개인 주도 시장이다. 때문에 최근 글로벌 자금이 신흥 시장으로 유입되는 모습이 나타나는 상황에서도 별 수혜를 누리지 못하고 있다.

올해 신흥국 중 가장 좋은 모습을 보이는 곳은 우리나라와 인도다. 우리나라는 경제 성장률이 빠르지는 않지만 가격 매력이 크고 기업 실적도 좋아져 최근의 주가 상승은 자연스러운 모습이라고 할 수 있다. 탄탄한 내수를 바탕으로 고성장을 구가하는 인도는 취약했던 정치적 상황에 따른 문제들이 급격히 개선되어 주가가 한 단계 올라서고 있는 모습이다.

브라질과 러시아는 원자재 의존도가 큰 나라들. 글로벌 금융 위기 발생 이전인 2007년까지 두 자릿수 초고속 성장을 한 중국 덕에 원자재 가격이 수년 동안 폭등하면서 이들 나라의 주가도 급상승했다. 이후 장기간 하락 사이클을 겪으며 부진했지만, 작년 초부터 상황이 조금 나아져 긴 하락 사이클은 끝난 것으로 전망되고 있다.

이렇듯 자세히 들여다보면 국가별 상황도 다르고 기업의 실적도 제각각이다. 따라서 가급적 여러 나라에 분산하면서 다양한 투자 기회를 엿보는 상품이 더 유리할 수 있다. 투자할 수 있는 대상이 넓으면 더 많이 분석해야 하는 단점이 있지만, 그만큼 투자 기회가 더 많다는 장점이 있다.

![전기차 넘어 반도체로…1분기 반도체 레버리지 ETF 러브콜, 엔비디아도 껑충 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042409390706369179ad4390720323576144.jpg&nmt=18)

![HD현대마린솔루션, 수요예측 흥행…최종 공모가 ‘밴드 상단’ 8만3400원 확정 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=202404241547220515322f8e8c22c2112011744.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)