여기다 채산성 악화 등에 시달리는 기업대출마저 늘어나고 있어 한계에 처한 기업이 부실에 빠지면 기업 종사자와 거래업체 등 연쇄적 부실화에 따라 우리 경제에서 타격을 입는 범위는 훨씬 커질 수밖에 없는 상황이다.

만약 거시정책 차원에서 획기적인 내용 없이 주택담보대출의 만기구조 장기화와 전월세 대책차원에서 국지적 효과에 그칠 정책에 그친다면 근원적이고 전방위적인 위험 해소에는 도움이 안될 것이 확실시 된다. 산불이 번지고 있는데 그 확산되는 추세를 억제하거나 더 번지지 않게 하는 데나 효과를 볼 뿐 산불을 아예 진화해 걱정의 근원을 싹둑싹둑 잘라내기를 바라는 국민 염원과는 차이가 벌어질 수밖에 없을 전망이다.

◇ 가계부채 총량도 문제지만 질 악화 파죽지세

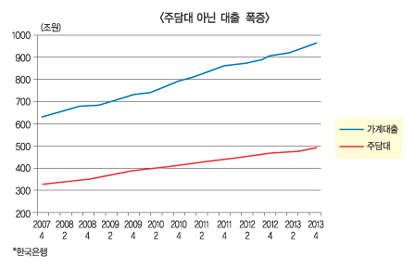

가장 큰 문제는 가계 빚 총량 증가를 주도하는 게 주택담보대출(이하 주담대)이 아니며 주담대 아닌 대출이 증가세를 주도하는데다 그 규모가 꾸준히 늘어나고 있다는 사실이다.

한국은행이 25일 내놓은 지난해 말 가계신용 잔액 통계치는 1021조원이다. 당초 예상한대로 가계 빚 1000조원 시대는 기어이 오고야 말았다. 이 가운데 판매신용을 뺀 가계대출만 963조원에 이른다. 예금취급기관과 기타금융기관 가계대출을 합해 지난 한해만 약 57조 613억원 늘었다. 총량보다 더 무서운 건 질적 악화다. 질적 악화 양상은 금리부담 면에서는 물론 상환부담 면에서 쌍방향이면서 이중적으로 중첩되고 있어 더욱 우려스럽다.

금리부담이 비싼 대출이 늘고 있다는 사실은 너무 뚜렷하다. 첫째, 글로벌 금융위기 전만해도 예금취급기관 대출 증가가 주도했지만 최근엔 여전사 등 금리가 더 비싼 기타금융기관 대출이 더 많이 늘었다. 2007년말 대비 지난해 말 예금취급기관 대출은 213조 920억원 늘어난데 비해 기타금융기관 대출은 119조 7962억원 늘어난 상태다. 6년 동안 증가액을 따지면 예금취급기관 것이 많아 보인다.

하지만 지난해만 떼어놓고 보면 예금 취급기관 27조 3281억원을 기타금융기관 29조 7332억원이 뛰어 넘어 버렸다. 물론 기타금융기관 대출에는 내용이 우량한 주택금융공사 쪽 대출이 포함돼 있긴 하다. 그렇다고 은행권보다 금리가 비싼 비은행 예금취급기관과 예금을 취급하지 않는 2금융권 대출 증가세가 더 커진 현실을 부인할 수는 없다.

◇ 금리 비싼 대출 상환 기약 어려운 대출 동시 증가

실제 기타금융기관 주담대는 지난해 12조 3142억원 밖에 늘지 않았던 반면 주담대 아닌 대출이 17조 4190억원으로 더 많이 늘었다. 둘째로 우리 경제가 악화될 경우 금융사로선 돌려 받기 힘들어지게 되고 돈 빌린 소비자로서는 상환부담 압박이 곧장 현실화되는 대출 규모가 커지고 있다는 점이다.

예금취급기관에서 주담대 아닌 대출은 지난해 모두 13조 3903억원 늘었다. 기타금융기관 증가액 17조 4190억원을 합하면 무려 30조 8093억원에 이른다. 반면에 주택담보대출은 은행, 비은행, 기타금융 합해 26조 2520억원 늘어나는데 그쳤다.

지난해 부동산 규제 완화에다 생애최초주택대출이 나오는 등 주담대 증가요인이 컸는데도 주담대 아닌 대출 증가 폭이 이를 압도해 버린 것이다. 주담대 아닌 대출 가운데 담보가 부족하거나 신용대출인 경우가 많다는 점을 생각하면 가계부채 질은 더욱 취약해졌음을 알 수 있다.

◇ 기업금융 여건악화 부실화 우려 커져

가계대출 뿐 아니라 기업대출 또한 질적 악화가 진행되고 있다. 특히 지난해엔 신용양극화가 엎친 데를 동양그룹 사태가 덮치면서 회사채 발행이 급격히 위축되고 말았다. 회사채 수익률을 올려 주거나 올려 줘도 발행할 수 없게 된 기업들이 은행 등 대출시장으로 돌아서는 양상이 뚜렷해졌다.

한국은행 금융안정보고서에 따르면 취약업종 회사채만 상반기 5조 9000억원어치 만기가 돌아온다. 이들 회사채 상환은 대부분 은행대출로 전환될 공산이 크다. 때문에 대출이 는다고 반길 일이 아닌 것이다. 이자보상배율 1을 넘기지 못하는 기업들이 늘어났던 상황을 감안하면 기업대출 질은 추가 악화할 요인이 월등히 높다.

결국 올해 실물경제가 수출업체만 흥하고 취약 업종과 취약 업체 경영난이 해소되지 않는다면 기업대출 부실화와 최악의 경우 구조조정 또는 퇴출로 넘어갈 기업이 늘어날 수 있다. 가계대출 질 악화와 기업대출 질악화 및 위험이 가중되는 상황에서 정부 대책이 근본적 처방을 포함하지 않는다면 대세 악화와 위험 증식을 면키 어려워 보인다.

정희윤 기자 simmoo@fntimes.com

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![매출 1위 현대건설·영업익 1위 삼성물산…부채관리는? [2023 건설 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240418221739095075e6e69892f121162196195.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)