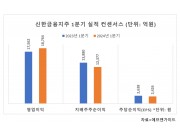

삼성생명 퇴직연금연구소에 따르면 IRP 해지율은 지난해 1∼7월까지는 48%였지만 개정 근퇴법이 시행된 8∼12월에는 74%로 급증했다. IRP 시행에 따라 퇴직금이 자동이전 됐지만 가입자 10명 중 7명이 일시금으로 다시 인출한 것이다. 이는 IRP의 중도해지 허용에서 비롯된 것으로 아직 국내에선 퇴직일시금을 더 선호하기 때문에 나타난 현상이다.

생보사 관계자는 “근퇴법 개정이후 해지율이 2배 가까이 폭증했다”며 “퇴직금을 일시금으로 받아 조기소진 되는 것을 막고자 시행된 IRP 도입취지가 무색해진 것”이라고 설명했다. 이어 “이는 중도해지를 허용한 규정에서 기인한 것으로 향후에도 70∼80%의 해지율은 당분간 지속될 전망이라 IRP 활성화는 제한적으로 보인다”고 덧붙였다.

개정 근퇴법 시행 전 IRP가 퇴직연금시장 판도를 바꿀 것이라고 기대 받던 상황과는 크게 다르다. IRP는 퇴직금을 일시에 받아 조기소진 되는 것을 막기 위한 기존의 IRA(계인퇴직계좌)를 보완한 제도다. 가입대상을 확대시키고 이직 및 퇴직시 나오는 퇴직금을 의무적으로 가입자가 금융기관에 설정한 IRP계좌로 이전해 안정성을 강화한 것. 전문가들은 중도인출 조건을 강화하지 않는 이상 IRP 성장은 제한적일 것으로 전망하고 있다.

업계 관계자는 “IRP 해지율이 70%에 달함에 따라 일시금 소진을 막기 위해 도입된 퇴직연금제도의 가장 기본적인 목적을 달성하지 못하고 있다”며 “중도인출 조건을 크게 강화하도록 법규를 다시 개정할 필요가 있다”고 말했다.

원충희 기자 wch@fntimes.com

![금투세 폐지 국회청원 5만명 넘었다…정무위에 회부 [4.10 총선 영향]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024041814433107529179ad43907211216236.jpg&nmt=18)

![[현장] 성수동에 열린 농심 놀이동산…'짜파게티 분식점' 가보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20240418153222034316febc6baa611215293198.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)