◇ 한 달 만에 폭삭 주저 않은 주담대 외 대출

한은에 따르면 지난 1월 마이너스통장대출 등 신용대출을 포함한 주택담보대출 외 가계대출은 무려 1조 2000억원이나 줄었다. 지난해 한 해 내내 엎치락뒤치락 하며 간신히 만들어 낸 7000억원 증가치가 한 방에 무너지고 오히려 역성장한 결과를 빚었다. 사실상 새로 나간 대출은 없고 오히려 회수하는데 집중했다고 결론지을 만하다.

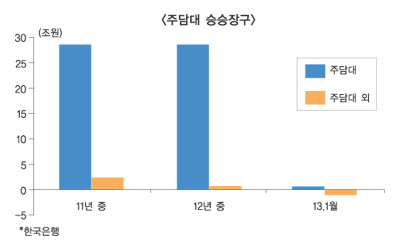

반면에 온 사회를 근심케 했고 외국에서 우려를 자아냈던 가계부채 폭증세의 주력이었던 주택담보대출은 굴할 줄 모르고 늘어났다. 주택금융공사 상품인 보금자리론과 나중에 주택금융공사에 대출채권을 넘기게 되는 적격대출 등 양도분을 합한 주택담보대출 규모는 2011년과 지난해 나란히 약 28조 8000억원 늘었다.

가계부채 연착륙 방안이 2011년 하반기 본격 발동됐었다는 점을 감안하면 연착륙은 전혀 없었다고 봐야할 지경이다. 주택담보대출 외 가계대출을 고작 5000억원 줄이고 주택담보대출 취급 규모는 합해서 60조원 가까이 늘었다면 가계부채 위험이 낮아졌다고 주장할 수 있는 근거가 어디 있을까.

◇ 금리 9% 넘게 무는 중소기업이 사라진 사연

은행들은 법인 기업 대신에 개인사업자 대출을 늘리는 경쟁을 펼쳤다. 그 사이 법인 중소기업 대출은 사실상 감소했음을 나타낸 것이 2011년 이후 대출 동향 통계에서 나타났다. 한 겹 더 벗기고 나면 대출 회수가 어느 쪽에서 집중적으로 이뤄졌는지 알 수 있다. 매출이 줄거나 적자 폭이 커진 기업들에 대한 대출 회수가 집중됐다는 사실은 금리수준별 대출 비중에서 미뤄 살필 수 있다.

이미 2010년 1월을 마지막으로 9% 넘는 금리를 부담하는 중소기업 비중은 1% 안팎에 고정됐다. 기업은행이 지난해 8월 금리 상한선을 10.5%로 낮추고, 통화당국이 금리를 추가인하 한 10월이 지나자 8.0%에서 9% 미만 금리를 무는 기업도 2% 안팎에서 지난 연말 1.3%로 급감했다. 7%에서 8% 미만 금리를 무는 대출 비중 또한 지난해 1분기 10% 안팎에서 2~3분기 8~9%를 차지했던 것이 지난 4분기엔 4%대 초반 비중을 차지하는 것에 그쳤다.

이같은 변화를 놓고 은행권 한 관계자는 “높은 금리를 물어도 좋으니 대출을 내어 달라는 기업이 줄었을 가능성도 있고 은행들이 우량 등급 업체에 집중했을 가능성도 있을 것”이라고 평가했다.

◇ CEO마다 외친 리스크관리 구호는 어디로

대부분의 시중은행들이 신용도가 낮고 업황이 좋지 않은 업체를 회피했다는 증좌라는 설명인 셈. 여기다 금감원은 법인 중소기업 대신 은행들이 집중 선택한 자영업자 대출에 대해 “경기민감업종에 대출이 집중돼 있고 경기 침체 장기화 가능성을 감안할 때 향후 부실 가능성에 대비한 체계적 대책 마련이 필요하다”고 뒤늦게 경계에 나섰다.

중견기업 이상으로 분류가 바뀐 대출 규모를 감안하면 중소기업 대출이 결코 줄어든 게 아니라던 해명에 애쓰던 사이에 벌어진 일이다.

은행권은 은행권대로 금융지주 회장과 은행장이 입만 떼었다 하면 리스크관리를 부르짖었지만 실상은 저신용층 또는 위험업종 대출을 회수하는 대신 대기업대출이나 우량 중소기업 대출에 선택과 집중을 거듭한 결과가 오늘의 통계치로 나타났던 것으로 풀이할 만 하다.

현장감 있는 대출 심사와 취급하는 과정보다 더욱 세심하고 적극적으로 사후관리에 나서야 한다는 주장은 심사 부문 또는 리스크관리 부문 관계자 일부 만의 ‘공자님 말씀’으로 전락한 지 오래다.

대출 증가 수치를 만들어낼 수는 있어도 긴급하게 지원하고 2~3년 기다려 줄 줄 아는 은행 조직이 나타난다면 10년 안에 히든챔피언이 될지도 모를 중소기업들이 지금 이 순간에도 뜻을 꺾고 있을지 모른다.

정희윤 기자 simmoo@fntimes.com

![내부? 외부? '큰 손' 공제회 CIO 선임 작업 러시 [금융이슈 줌인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042422100007789179ad439072211389183.jpg&nmt=18)

![전기차 넘어 반도체로…1분기 반도체 레버리지 ETF 러브콜, 엔비디아도 껑충 [서학개미 쇼핑리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024042409390706369179ad4390720323576144.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 팝업 스토어? '반짝매장'으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202310311616429986de68fcbb35175114235199_0.png&nmt=18)

![[카드뉴스] 버티포트? '수직 이착륙장', UAM '도심항공교통'으로 [1]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202309271622559940de68fcbb35175114235199_0.png&nmt=18)

![[신간]달러패권, 머스크, 트럼프가 설계하는 비트코인의 미래](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024030815353305174f8caa4a5ce175114235199.jpg&nmt=18)

![[신간] 사장의 별의 순간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023100410524302979f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 박원주 서경대 교수 ‘감으로 하는 투자 말고 진짜 투자’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031414585801207f9c516e42f175114235199.jpg&nmt=18)

![[신간] 60년대생이 온다…"860만 은퇴 쓰나미, 그들을 주목하라"](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024031211154902702f8caa4a5ce175114235199.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)